Спор о том, что лучше: покупка отдельных акций или рыночный индекс, идет уже несколько десятилетий. Приверженцы первого подхода приводят примеры успешных активных инвесторов, в первую очередь Уоррена Баффета или Питера Линча.

Последний в своей книге прямо говорит о варианте из пяти акций: согласно автору, одна из них даст результат гораздо хуже, а одна гораздо лучше “ожидаемого”. Три остальных по Линчу должны дать “хороший” доход. Его основная аргументация такова: акция не может упасть менее, чем на 100%, тогда как ее рост теоретически не имеет верхней границы и может составлять тысячи процентов.

Линч несомненно имеет право на свое мнение, поскольку в течение 10 лет, когда он управлял фондом Магеллан, ему ежегодно удавалось обыгрывать американский индекс S&P500. Правда, после его ухода в начале 90-х фонд сильно ухудшил показатели, в несколько раз уступив тому же индексу (по состоянию на конец 2018 года).

Уоррен Баффет, не отказываясь от активной стратегии, тем не менее завещал вложить средства своего фонда именно в индексный портфель акций и облигаций в соотношении 9:1. Кроме того, сами результаты Berkshire в последние 10 лет оказались не лучше рынка.

Отдельные акции: зыбкие победители

Проблема сравнения портфеля из нескольких акций с индексом упирается в том числе и во временные рамки. Случайная выборка небольшого числа акций из S&P500 скорее всего будет временами обыгрывать индекс, а временами отставать от него, отличаясь более сильным размахом колебаний (волатильностью). За 5 лет отдельные акции могут оказаться доходнее индекса, а через 10 лучше будет выглядеть индекс. И наоборот.

Для наглядности сравним индекс S&P500 за 25-летний период с тремя крупными акциями из его состава:

-

Bank of Amerika

-

Chevron

-

Coca-Cola

Здесь хорошо видно, как в разные отрезки времени оказывалась лучше то одна, то другая акция. Сам индекс (синяя линия) оказывался лучше любой из трех акций лишь в начале 2000-х и после 2015 года, хотя в результате оказался самым доходным вложением средств. На российском рынке ситуация похожа, хотя здесь индекс скорее усредняет данные:

Однако включив в рассмотрение американского рынка, например, компанию Microsoft, можно было бы видеть, как далеко позади оказались бы все варианты – на выбранном промежутке времени доходность была бы около 3800% (причем за счет резкого взлета с 1995 года котировки Microsoft были бы постоянно выше индекса). Собственно, такие компании и двигают индекс вверх над “посредственными” акциями.

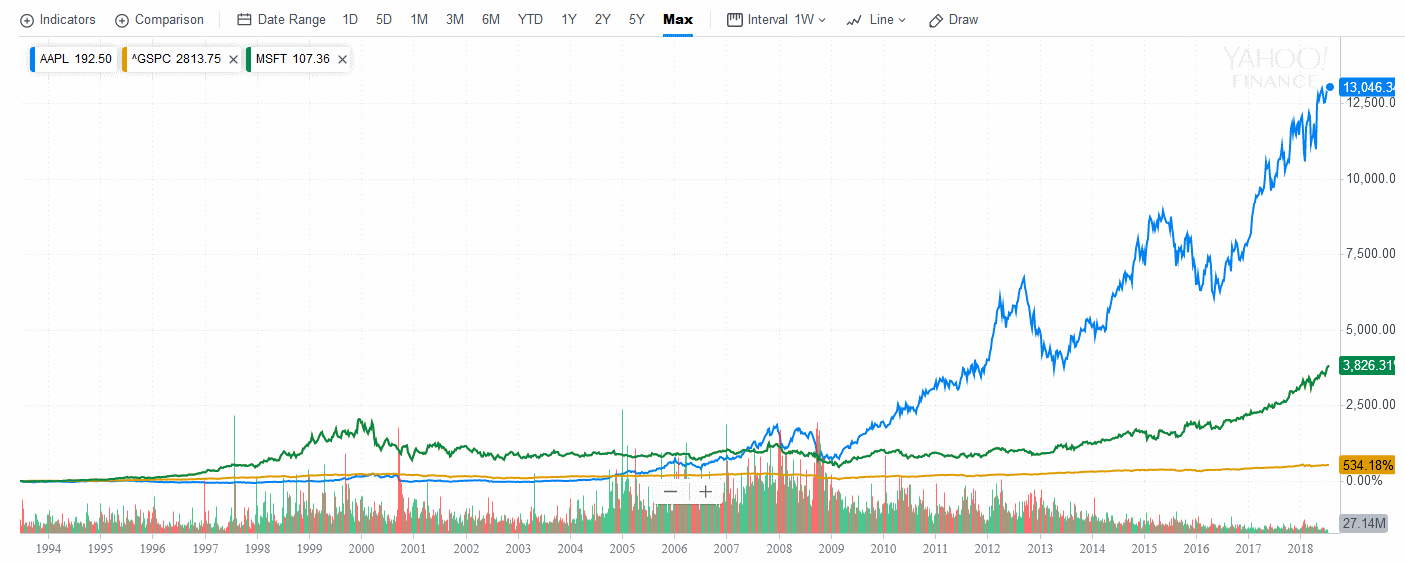

Конечно, долгосрочный инвестор Microsoft может быть более чем доволен как абсолютным доходом, так и большим преимуществом над индексом. Если только… его не спугнуло падение котировок в 3 раза в 1999-2002 годах и последующее боковое движение акций вплоть до… 2013 года. А пик середины 1999 года был повторен лишь в 2016 году (!), т.е. спустя 17 лет. Похожую картину можно отметить у другого технологического лидера – Apple:

Как видим, синяя линия компании идет ниже желтого американского индекса на протяжении 1993-2005 годов. Кажется, весьма большой срок, чтобы разочароваться в выбранном варианте. Правда, после 2005 года следует заметный подъем, два падения в кризисные 2008-2009, снова резкий подъем, однако с сильными колебаниями. Так что инвестор несомненно будет много раз спрашивать себя: ту ли акцию я выбрал и не слишком ли долго от нее не видно отдачи? И какую купить мне сейчас?

Отдельные акции: переход в аутсайдеры

Выше даны примеры возобновления сильного роста акций – но не стоит забывать и про случаи провалов известных компаний. Кто не слышал о компании Nokia? Их телефоны всегда отличались понятными меню, а некоторые модели стали символом надежности и даже вошли в мемы. Я сам десять лет использовал Nokia 6280 и за все время сбой был только один или два раза (убирался перезагрузкой). Как же вели себя акции этой компании в 21 веке?

В начале 2000-ого года акции стоили около 55 долларов, в конце 2007 года – около 40$. Сегодня в 2018 году – примерно 5.5 долларов, ровно в 10 раз меньше, чем 18 лет назад.

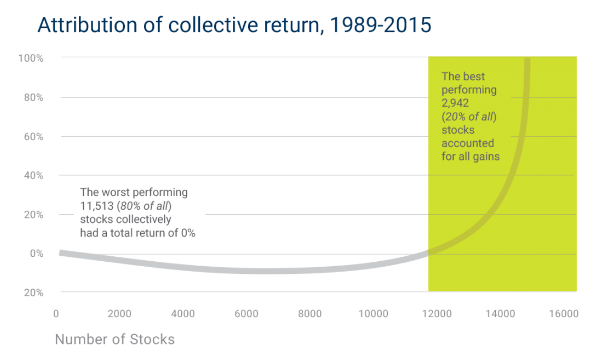

Думаете, график выше досадное исключение? Но нет, это скорее правило. Котировки многих крупнейших банков мира не обновляли максимумы с 2000 года. Американский индекс покинули такие монстры, как New York Times, Dell или Kodak. Статья Бена Карлсона, исследовавшего рынок за 1989-2015 годы (вполне разумный инвестиционный горизонт долгосрочного инвестора), говорит о том, что лишь 20% акций дали доход больше нуля:

Этот расчет неплохо согласуется с исследованием Хендрика Бессембиндера, которое на английском доступно здесь. Автор исследует в нем все акции американского фондового рынка в диапазоне 1926-2015 годов, сравнивая их с казначейскими векселями (исторически с 1926 года показавшие доход 3.6%, что лишь на 0.6% выше инфляции). По расчетам автора, 58% акций всех исследованных компаний (около 25 000) дали доход меньше казначейских векселей.

И только 1 000 (около 4%) дали историческую доходность индекса США, т.е. примерно 10% годовых. Причем их вклад распределился неравномерно – половину всего дохода создали лишь 86 компаний. Шанс угадать такую компанию из полной выборки лишь 0.3%. Исследование показывает, что само высказывание “акции в долгосрочном периоде доходнее облигаций” следует применять именно к индексному фонду, а не распространять на любые акции вообще. С момента появления в 1957 году индекс S&P500 обновился примерно на 80%.

Выводы

Ввиду эффективности рынка фундаментальные факторы для оценки акций – такие, как коэффициент цена-прибыль, рентабельность компании и др. – работают заметно хуже, чем во времена молодости Баффета. Отслеживанием интересных компаний занимаются тысячи управляющих, что практически мгновенно формирует эффективную рыночную цену. Как видно на графиках, инвестиции в отдельные акции через несколько лет вполне могут дать результат лучше индекса, однако уступить ему впоследствии.

Значит ли это, что покупка отдельных акций полностью подобна рулетке? Как минимум стоит сказать, что фундаментальный анализ серьезно утратил свою эффективность в плане предсказаний будущего. “Дешевые” по коэффициентам акции сегодня обычно оказываются именно проблемными, а не недооцененными компаниями. Они, конечно, могут избавиться от проблем и принести инвестору хороший доход, однако этого фундаментальный анализ уже не предскажет.

Инвестиции Газпромбанк — это финансовые продукты и услуги, которые предоставляет Газпромбанк своим клиентам для вложения средств с целью получения дохода. Газпромбанк является одним из крупнейших банков России, и предлагает широкий спектр инвестиционных инструментов для частных и корпоративных клиентов. Вложения через Газпромбанк включают как традиционные депозиты, так и более сложные финансовые продукты, такие как акции, облигации, паевые инвестиционные фонды (ПИФы), а также индивидуальные инвестиционные счета (ИИС).

Почему стоит инвестировать через Газпромбанк?

- Надежность и стабильность: Газпромбанк является частью Газпром группы, одного из крупнейших энергетических холдингов в мире, что гарантирует его финансовую устойчивость.

- Прозрачные условия: Газпромбанк предоставляет полную информацию о возможных рисках и доходности своих продуктов, что помогает инвесторам принимать осознанные решения.

- Широкий выбор инвестиционных продуктов: От облигаций и акций до паевых фондов и ИИС — каждый клиент может выбрать подходящий продукт в зависимости от своих целей и рисков.

- Гибкость: Возможность выбрать инвестиции с различным уровнем риска, доходности и сроком вложений.

- Профессиональное сопровождение: Газпромбанк предлагает консультации и помощь специалистов для оптимального выбора инвестиционных инструментов.