Бессрочные облигации или “вечные бонды” – это долговые обязательства без ограничения срока действия. Как работает классическая купонная облигация? Вы покупаете ее по номинальной или рыночной стоимости (скажем, за 1000 рублей или 1000 долларов) и получаете в течение срока действия бумаги купонный доход. Например, каждые полгода по 50 рублей. В конце срока выпуска, если заемщик не стал банкротом, он возвращает вам номинал облигации.

В другой формулировке бессрочные облигации это ценные бумаги с купонным доходом, которые не предполагают возврата уплаченной за них стоимости. Но зато обещают пожизненный купонный доход. Этот инструмент появился еще в середине 18 века в Великобритании, которая собрала различные государственные долги с переменным купоном в единую консоль с купонным доходом 2.5%. И кстати, эти консоли ходят до сих пор. Об истории долгосрочных и бессрочных выпусков я писал здесь.

Если вспомнить о долгосрочных выпусках, то можно назвать как страны, так и отдельные компании, которые имеют облигации со сроком обращения в 100 лет. К примеру, такие облигации есть у Petorbas, Disney, Coca-Cola. У последней период обращения с 1993 по 2093 год и купон 7.4% годовых. Так как у сегодняшнего зрелого покупателя мало шансов дожить до 2093 года и получить номинал, то для него это разновидность бессрочной облигации.

Бессрочные облигации в России

С 2012 года ряд российских банков начал выпускать бессрочные долговые бумаги, что кажется мне немного странным шагом. Почему? Потому что, во-первых, риски российских банков гораздо выше, чем банков развитых стран. Мало смысла говорить о вечных облигациях банков в стране, где они банкротятся десятками в год, а Центробанк совсем недавно произвел санацию двух представителей из ТОП-10.

Кстати, вкладчики в еврооблигации банка “Открытие” так и не получили своих средств.

Во-вторых, даже в случае надежных банков бессрочные облигации едва ли чем-то лучше долгосрочных и больше напоминают пиар-акцию, пытаясь привлечь инвесторов новым финансовым инструментом.

Налог на купоны по корпоративным российским облигациям, начиная с 2017 года выпуска, платиться не должен. Однако если ставка по выпуску превышает ключевую ставку более, чем на пять процентных пунктов, то налог на это превышение будет составлять 35%.

Сегодня ключевая ставка в России 7,75% годовых. Плюс пять пунктов: 12.75%. Т.е. если купон по облигации равен 14%, то с разницы 1.25% придется заплатить 35%. Для надежных эмитентов такая ситуация большая редкость, а вот в их бессрочных выпусках она возможна.

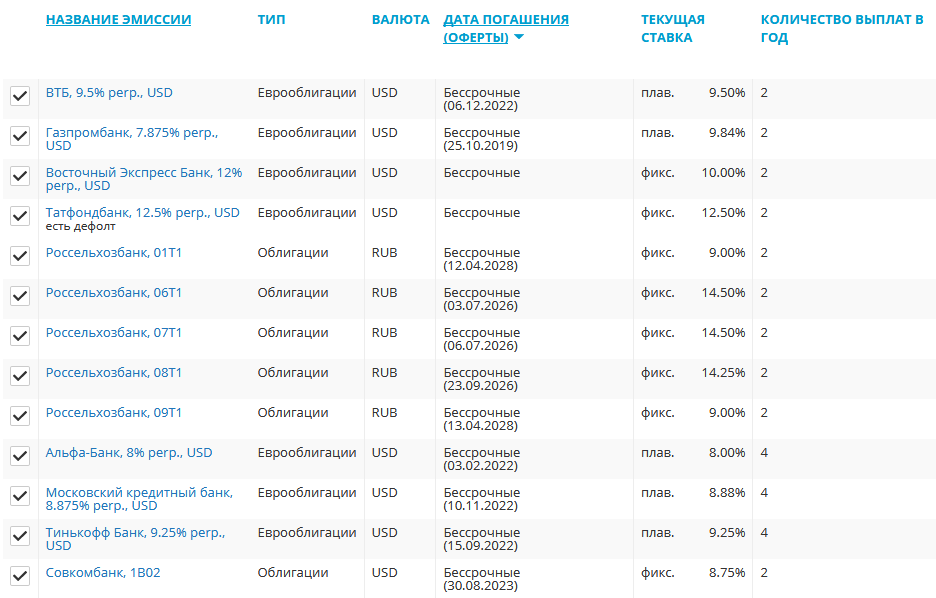

При этом имеет значение именно величина купона. Потому что, например, рыночная стоимость облигации может составлять 150 рублей при номинале 100 рублей – тогда при купоне 15% фактический доход будет 10%, что ниже 12.75%. Но налог все равно возьмут. Бессрочные облигации можно найти на сайте investfunds.ru, произведя сортировку в скринере облигаций по дате их погашения.

Как видно, стоимость бессрочных ценных бумаг может быть как в рублях, так и в долларах. Кликнув на нужный вариант, можно найти дополнительные параметры – например, торговый лот или пояснение расчета плавающей ставки:

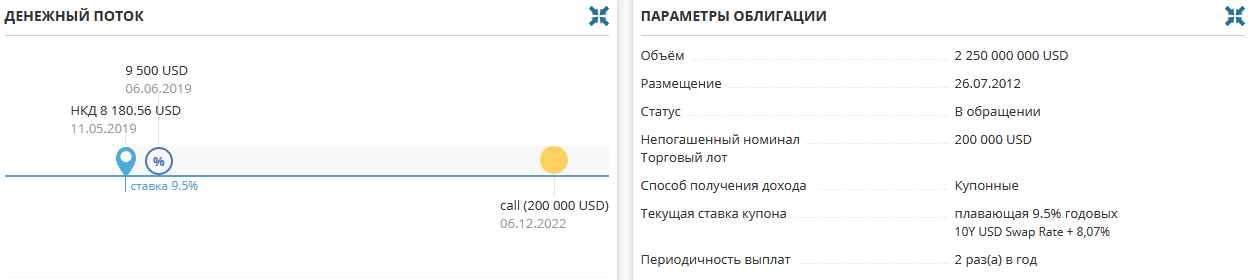

Важной опцией является наличие call-опциона, т.е. право выкупа эмитентом в установленную дату – так, на скрине выше для облигации ВТБ это дата 6 декабря 2022 года.

Недостатки бессрочных облигаций

1. Риск банкротства

Выпущенные облигации относятся к так называемым субординированным бондам. Этот тип предполагает, что держатели стандартных (рублевых) выпусков в случае банкротства компании получат свои средства в приоритетном порядке. Держатели бессрочных бумаг идут следом и несут повышенный риск остаться ни с чем при процедуре банкротства. Если этот риск кажется незначительным – выше я специально оставил на скрине случай дефолта Татфондбанка; кроме того, поищите информацию про еврооблигации банка “Открытие”. Важно отметить, что формально банк даже не обанкротился, а был санирован Центробанком.

2. Риск невыплат по купону

Вообще регулярные выплаты купонного дохода являются основой купонных облигаций. Если компания не производит выплат, то это повод начать в ее отношении процедуру банкротства. Тем не менее иногда в условиях выпуска бумаги может быть прописано право не платить купонный доход, если эмитент по итогам года получил убыток. ETF облигаций платят переменный купон, но делают это регулярно – поскольку собраны из множества долговых бумаг.

3. Риск обратного выкупа

Это скорее неудобство для инвестора, но все же о нем стоит упомянуть. Если компания не произвела несколько выплат по купону, а затем досрочно выкупила свои облигации, то вкладчик недополучит доход. И перед ним снова встанет проблема выбора подходящего для его целей инструмента.

4. Риск инфляции и ставки

Этот риск присущ всем инструментам с фиксированной доходностью. Если купонная выплата постоянна, а инфляция растет, то фактический доход инвестора падает – он на те же деньги сможет купить меньше товаров. Тот же эффект даст рост процентной ставки. Краткосрочная облигация в случае роста ключевой ставки все равно вернется к номиналу – в бессрочном варианте мы будем наблюдать падение ее рыночной стоимости.

5. Высокая стоимость

Номинальная стоимость вечных облигаций от ВТБ и Тинькофф – 200 тысяч долларов, что очень много для среднего инвестора. Газпромбанк при номинале 1000 долларов содержит 200 штук в лоте, Альфа-банк более нацелен на розничного инвестора, давая возможность поштучной покупки. Неограниченные по времени облигации Совкомбанка можно купить за 10 тысяч долларов. Россельхозбанк предлагает самый доступный вариант, хотя доход и номинирован в рублях.

6. Низкая ликвидность

Не считая бессрочных рублевых облигаций от Россельхозбанка с дневным объемом торгов в несколько миллионов рублей, обратная продажа всех остальных выпусков скорее всего превратится для инвестора в головную боль. Фактически по ним пока что совершается всего несколько сделок в неделю, так что при необходимости выйти из инструмента это будет стоить как времени, так и потерь денег от разности спроса и предложения.

Вывод

На мой взгляд, у бессрочных долговых бумаг много недостатков. Высокий при текущих условиях купон (основное на первый взгляд преимущество) частично нивелируется повышенной ценой бумаги – это хорошо видно на ликвидной облигации Россельхозбанка, которая в данный момент торгуется на уровне более 110% от номинала. Тем не менее, мы имеем текущую доходность к погашению на дату call-опциона более 12% при средней актуальной ставке по вкладам 7.5%. По всем остальным параметрам бессрочные выпуски как класс уступают стандартным.

Инвестиции Газпромбанк — это финансовые продукты и услуги, которые предоставляет Газпромбанк своим клиентам для вложения средств с целью получения дохода. Газпромбанк является одним из крупнейших банков России, и предлагает широкий спектр инвестиционных инструментов для частных и корпоративных клиентов. Вложения через Газпромбанк включают как традиционные депозиты, так и более сложные финансовые продукты, такие как акции, облигации, паевые инвестиционные фонды (ПИФы), а также индивидуальные инвестиционные счета (ИИС).

Почему стоит инвестировать через Газпромбанк?

- Надежность и стабильность: Газпромбанк является частью Газпром группы, одного из крупнейших энергетических холдингов в мире, что гарантирует его финансовую устойчивость.

- Прозрачные условия: Газпромбанк предоставляет полную информацию о возможных рисках и доходности своих продуктов, что помогает инвесторам принимать осознанные решения.

- Широкий выбор инвестиционных продуктов: От облигаций и акций до паевых фондов и ИИС — каждый клиент может выбрать подходящий продукт в зависимости от своих целей и рисков.

- Гибкость: Возможность выбрать инвестиции с различным уровнем риска, доходности и сроком вложений.

- Профессиональное сопровождение: Газпромбанк предлагает консультации и помощь специалистов для оптимального выбора инвестиционных инструментов.