Я не часто пишу о стратегиях, отличающихся от традиционных индексных фондов – взвешенных по капитализации или по другим признакам. Но иногда попадаются интересные варианты, которые есть смысл рассмотреть. Рассмотреть как со стороны ожиданий компании, создавшей индекс, так и со стороны инвестора, который инвестировал в фонд, отслеживающий этот индекс.

Итак, есть индекс Credit Suisse 130/30, который можно считать чем-то вроде строго урегулированного хедж-фонда. Индекс построен на том, что 30% акций с наиболее плохими фундаментальными показателями продаются в шорт, в то время как 30% лучших по фундаментальным данным акций (т.е. недооцененных) покупаются в длинную позицию с плечом 1.3. Индекс, как и любой другой, предполагает ежеквартальную ребалансировку позиций.

Стратегия довольно логичная – в то время как во взвешенном по капитализации фонде доли крупных компаний могут достигать больших размеров, в то время как сама компания близка к коррекции (вспомним хотя бы недавнее падение 20% Facebook и Twitter), то данный индекс в рамках индексного фонда позволил бы инвестору заработать на таком падении. Индекс акцентирован на американских компаниях крупной капитализации – всего в нем в данный момент 326 компаний, причем первую тройку с заметным отрывом занимают Apple, Microsoft и Amazon (кстати, Apple в августе 2018 перешагнул планку капитализации в 1 трлн. долларов).

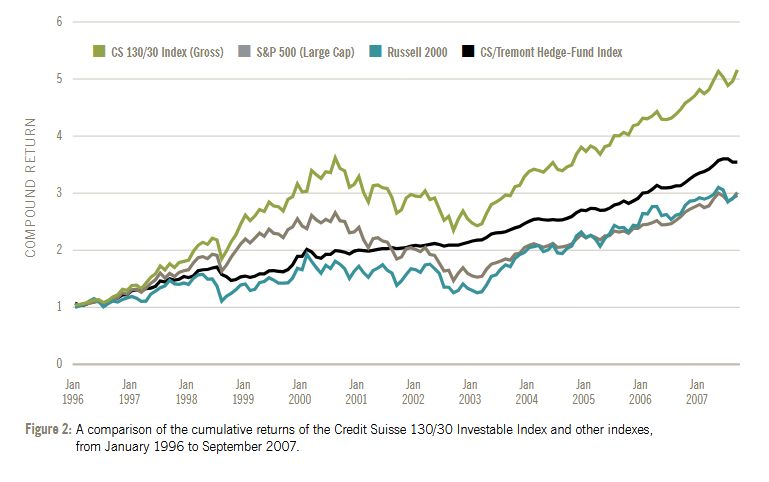

Перед запуском биржевого фонда ETF, отслеживающего этот индекс, швейцарцы подготовили презентацию, где представили ретроспективный анализ. Как известно, на нем базируется идея практически любого нового индекса или фонда – посредственные результаты в прошлом не привлекают инвесторов, хотя именно они могут быть залогом отличной будущей доходности. Проследив историю индекса с 1996 года (начало надувания пузыря доткомов), они представили следующий график:

На этом графике видно, что CS 130/30 показал заметный взлет над стандартным индексом до 2000 года, а затем попал в такую же просадку, которая длилась до начала 2003 года. Лично у меня такое поведение кривой при заданной стратегии вызывает вопросы – бешено переоцененные технологические акции должны были самое позднее в 1999 году отправиться в шорт, тогда как недооцененные акции стоимости всех других направлений получить плечо.

Иначе говоря, должна была быть обратная корреляция к крайне переоцененному рынку – но ее не было, поведение кривых симметрично. Так что первый вывод в том, что использовать индекс для хеджирования американского рынка не получается. С 2003 по 2007 CS 130/30 снова растет заметно активнее рынка, так что по всем показателям оказывается лучше:

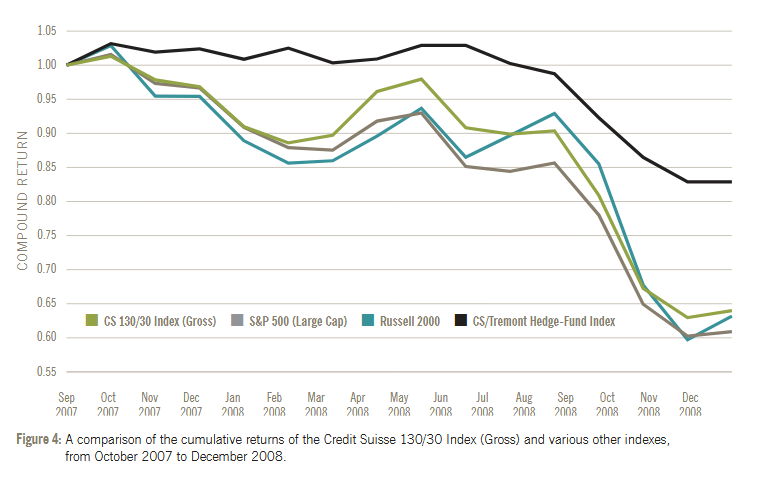

Особое внимание уделено последующему кризису – поскольку индексный фонд, отслеживающий CS 130/30, запущен почти точно после его окончания:

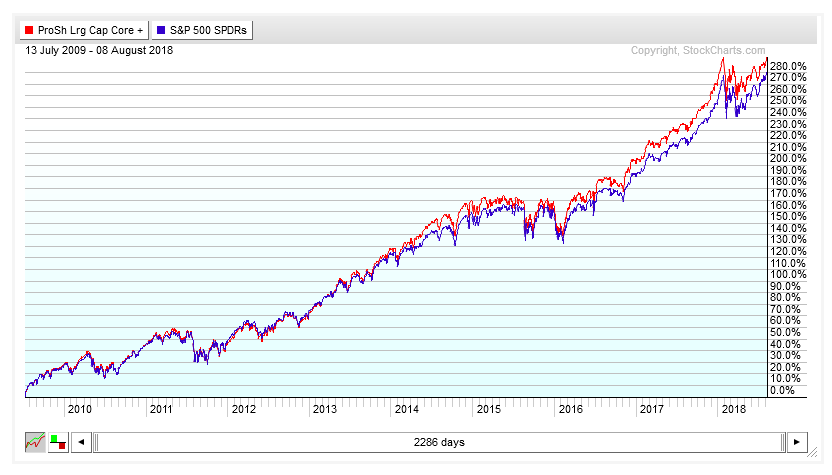

К концу 2008 года индексы упали на одинаковую величину – как видно, черная кривая традиционных хедж-фондов смогла при этом сгладить просадку вдвое. Получается, что индекс, не давая преимущества на падающем рынке, должен быть заметно более доходным на растущем – во всяком случае, так следует из истории 1996-2000 и 2003-2007 годов. Индексный фонд CSM (ProShares Large Cap Core) был запущен в июле 2009 года, в результате чего мы можем сравнить его доходность на бурно растущем рынке почти за 10 лет с традиционным SPY, отслеживающим индекс S&P500. Оборачиваемость фонда в год около 50%, тогда как SPY имеет лишь 3%. Комиссия 0.45%. Картина с учетом реинвестирования дивидендов на 1.09.2018 следующая:

Итого, доходности (вопреки ожиданиям) и поведение кривых практически совпадают. Да, если учесть чистый индекс CS 130/30, то надо принять во внимание и бóльшие обороты фонда, что ведет к повышенному налогообложению прибыли, и комиссию, заметно превышающую SPY. Однако для инвестора CSM результат практически тот же, тогда как поведение на падающем рынке еще предстоит проверить.

Выводы

Преимущество индекса CS 130/30 с 1996 года по осень 2018 над S&P500 действительно есть, но добыто оно на первой половине пути. Интересная по реализации идея увязает в высокой корреляции движения кривых, хотя по крайней мере на отрезке 1998-2002 годов на мой взгляд можно было ожидать заметных различий. С 2009 года мы и вовсе видим почти полное совпадение доходности, несмотря на заметный перегрев американского ряда по фундаментальным показателям.

Инвестиции Газпромбанк — это финансовые продукты и услуги, которые предоставляет Газпромбанк своим клиентам для вложения средств с целью получения дохода. Газпромбанк является одним из крупнейших банков России, и предлагает широкий спектр инвестиционных инструментов для частных и корпоративных клиентов. Вложения через Газпромбанк включают как традиционные депозиты, так и более сложные финансовые продукты, такие как акции, облигации, паевые инвестиционные фонды (ПИФы), а также индивидуальные инвестиционные счета (ИИС).

Почему стоит инвестировать через Газпромбанк?

- Надежность и стабильность: Газпромбанк является частью Газпром группы, одного из крупнейших энергетических холдингов в мире, что гарантирует его финансовую устойчивость.

- Прозрачные условия: Газпромбанк предоставляет полную информацию о возможных рисках и доходности своих продуктов, что помогает инвесторам принимать осознанные решения.

- Широкий выбор инвестиционных продуктов: От облигаций и акций до паевых фондов и ИИС — каждый клиент может выбрать подходящий продукт в зависимости от своих целей и рисков.

- Гибкость: Возможность выбрать инвестиции с различным уровнем риска, доходности и сроком вложений.

- Профессиональное сопровождение: Газпромбанк предлагает консультации и помощь специалистов для оптимального выбора инвестиционных инструментов.